工业母机站上风口!这只钻攻机龙头迎来机遇

来源:kaiyun平台app官网 发布时间:2024-04-08 18:22:31导火索主要与上周国资委部署工业母机技术攻关有关。这次会议首次都把工业母机排在了高端芯片、新材料和新能源汽车的前面,非常罕见。

“工业母机”其实就是机床的意思,是工业生产里最重要的工具之一,其代表一国的制造业核心竞争力。

中国工业时代从建国以来已经走过机械化、电气化、自动化,目前正在向第四个阶段-智慧化(工业4.0)迈进,而智能装备制造/工业4.0正是信息化与工业化的深层次地融合,是工业制造一个长期的趋势。

2019年中国机床进出口贸易逆差为28.亿元,进口量占到消费量32.69%。尤其是高端数字控制机床,我国每年的进口数量均在1万台以上。直到如今我国仍处于工业母机行业的中下游位置,缺乏主导权。

所以此时突然提及显得意味深长。随着后续扶持政策推进力度有望加大,国产工业母机产业高质量发展迎重大机遇期。

不久之前我们写了这篇《“工业母机”掀起涨停潮,有何看头?》提到过,工业母机是一个千亿级别的赛道。由于涉及相关品种繁多,因此具备诞生核心资产的公司数也会较多。

不过在这之前,劲胜智能和创世纪是两家不相同的领域的企业。劲胜智能是一家电子科技类产品精密结构件制造商,主要为手机、平台电脑、智能穿戴设备等相关客户提供精密结构件。创世纪主要是做数字控制机床业务。

2015年,劲胜智能收购创世纪进入工业母机领域,形成三大主业——消费电子科技类产品精密结构件业务、高端装备制造业务以及智能制造服务业务。

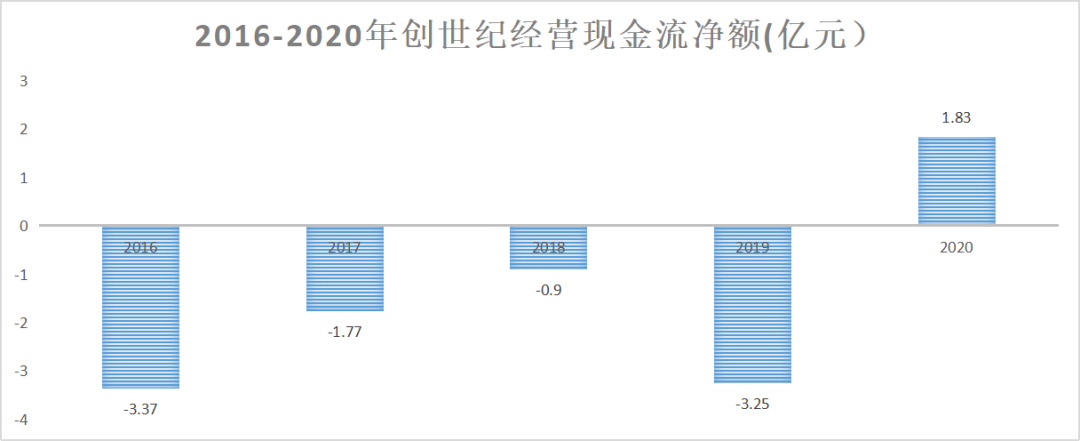

2018年,劲胜智能第一大客户三星将生产制造基地和采购体系转移至越南。因突然终止合作导致劲胜智能仓库囤积的大量存货成为废料。公司当年计提逾21亿元资产减值损失,形成28.66亿亏损。

面对如此惨况,劲胜智能做了两项工作,一是壮士断腕,将劲胜通讯、华晶粉末等公司出售,完成了对精密结构件业务的剥离,只保留创世纪的数字控制机床业务。二是通过定向增发,创世纪创始人成为实际控制人。

2020年,劲胜智能正式更名为广东创世纪智能装备集团股份有限公司,股票名称也变更为创世纪。

在剥离精密结构件业务之后,目前创世纪仅专注于高端智能装备和智能制造服务,即数控机床的生产与销售以及为提供工厂解决方案。其中,高端智能装备业务主要有公司深圳创世纪机械和东莞创智激光两个子公司负责,而智能制造服务由东莞劲胜精密、创世纪自动化和中创智能负责。

对于高端智能装备业务,公司生产的机床大致上可以分为3C系列新产品和通用系列产品,拥有Taikan台群、Yuken宇德两个品牌,主要对应下游为3C供应链(手机、平板、PC、Watch等3C产品)和通用领域(包括5G产业链、汽车零部件、模具、医疗器械、轨道交通、航空航天、石油化学工业装备、风电、船舶重工等诸多领域)的零部件加工。

从3C系列新产品看,企业主要生产钻攻机以及在其他金属加工领域及玻璃、陶瓷等非金属材质加工领域的精雕机系列、热弯机系列、走心机系列等产品。其中核心产品以高速钻铣攻牙加工中心系列为代表。目前主要客户有富士康、比亚迪电子、领益智造、东山精密、长盈精密、科森科技、捷普科技等。

作为国内领先的钻攻机供应商,公司截至目前已经向客户累计交付超过7万台设备,在本土企业所拥有的存量设备当中占据40%以上的市场份额。

2020年受益于3C电子行业回暖,公司钻攻机出货量达到1.35万台。与国内其他钻攻机优质厂商润星科技、嘉泰数控2020年出货量1940台、100台相比,公司销量也是遥遥领先,规模优势更加明显。

公司在2018-2019年3C电子下滑期加大布局通用机床。2018-2020年,公司立式加工中心连续3年销量翻倍,累计出货量达到4000台,跻身进国内通用机床行业第一梯队。

相较单一的3C行业,通用机床下游更广泛,遍布各行业,所以公司做了多序列的产品布局。

目前通用机床生产最重要的包含立式加工中心、龙门加工中心系列、卧式加工中心系列、数控车床系列等。其中,立式加工中心(V系列)是通用系列的核心产品。主要客户有东山精密、飞荣达、东莞建升、讯强电子、格兰达、顺服精密等。

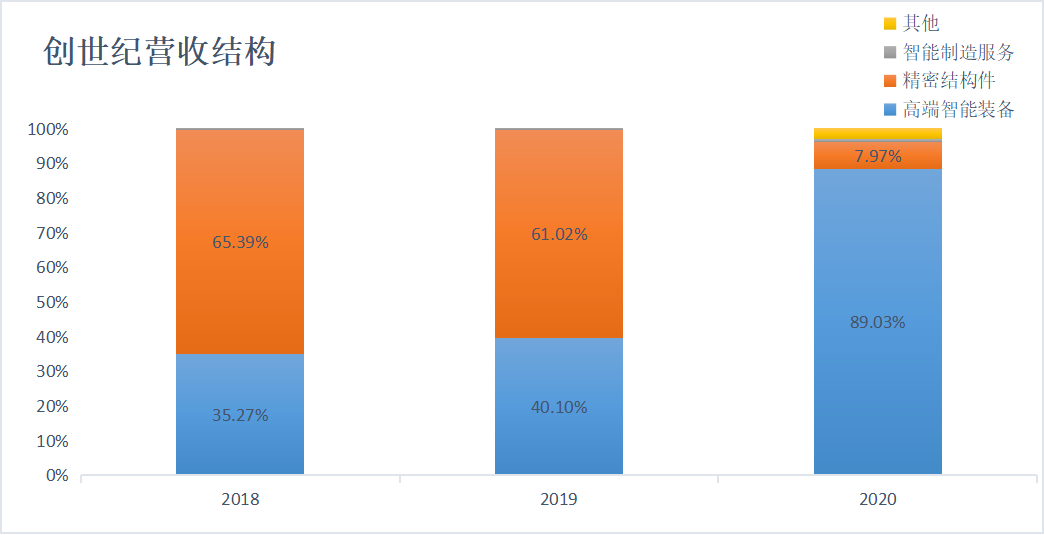

从营收结构看,2016-2019年精密结构件业务收入占比始终超过60%,2020年下滑至7.9%。

2020年底,公司精密结构件业务剩下相关的资产账面价值占总资产4.48%,相关员工44人。2021年精密结构件业务的剥离工作已基本完成,之后不再专门从事精密结构件业务的经营。

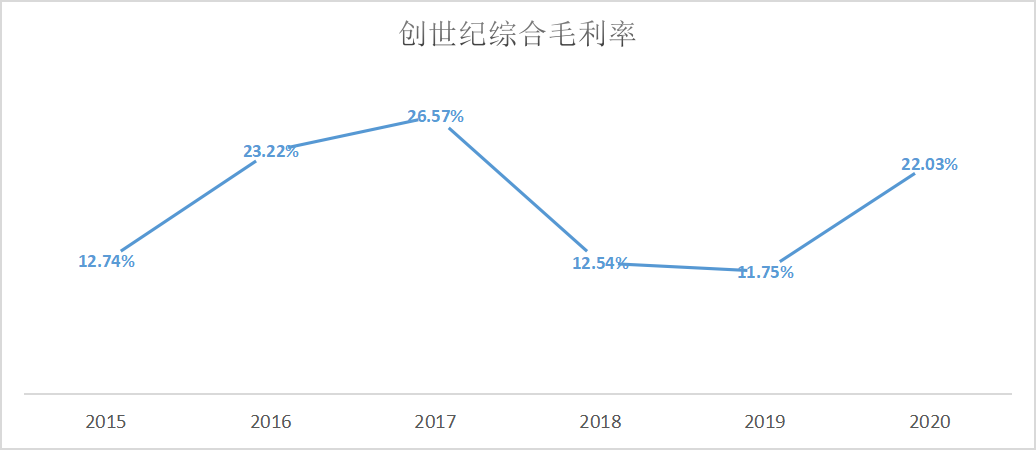

公司智能装备制造业务从2015布局以来,几乎保持高增长。但在2018-2020年上半年之前,精密结构件业务长期处在亏损状态,毛利率为负数,拖累公司整体净利润。

2019年公司实现收入54.39亿元,同比下降1%,归母净利润0.13亿元,同比增长100.44%,首次扭亏为盈。而随着精密结构件业务的出清,2020年公司综合毛利率提升至22.03%,同比增长约100%。

从今年一季度业绩情况看,公司综合毛利水平继续提升至31%,净利率也提升至12%,已经处于历史较高水平。

为保证别的业务不受精密结构业务的影响,2019年公司确立了逆风保份额、顺风重回款的竞争策略,使得应收账款周转率得到大大提高。

我国机床行业整体大而不强,数控化率、国产化率较低,高端数字控制机床长期依赖进口。为此,国家重视提高机床行业的自主创造新兴事物的能力和智能化水平,在近几年通过频出利好政策,鼓励行业发展,促进行业技术水平的提升。

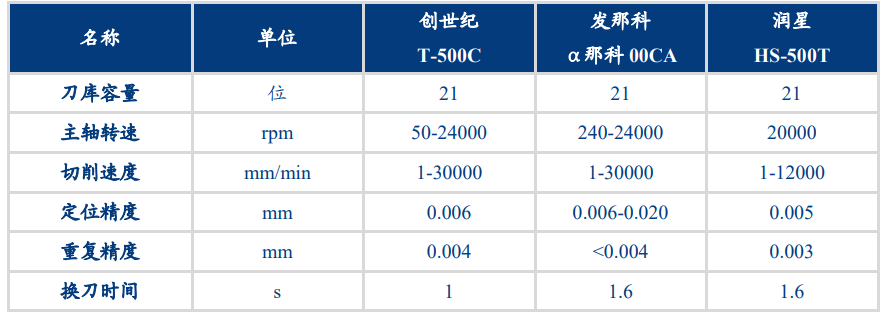

公司高速钻铣攻牙加工中心系列国际竞争对手主要是日本的发那科和兄弟公司。对比它们的设备参数,公司产品性能基本上可以与它们相媲美。价格上,公司产品价格约为22万元/台,发那科单台设备价格约40万,日本兄弟超过30万。

可以说,高速钻铣攻牙加工中心整体已经跟国外龙头差距不大,并且产品具备性价比,在当前国产化替代时机已成熟的背景下,同时伴随着下游3C行业、新能源进入资本开支扩张周期,叠加机床换机潮的来临,公司有极大的竞争优势。

在通用机床淋领域,行业竞争格局散乱且本土规模企业非常少,目前主要由进口品牌占据市场主导地位,如日本山崎马扎克、德国通快以及德日合资的德玛吉森精机稳居行业龙头。

虽然公司通用机床发展迅速,从国内销量上看已经处于行业前列,但是相比于它们任旧存在很大差距。公司仍需要借助国产化机遇努力追赶。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

专注于上市公司基本面研究,核心产品【股查查】基本面诊股系统,通过风险排查、经营分析、估值对比。 3层逻辑推导,11项指标解析,88个精细数据,让你一眼识别股票的投资价值。 买股 必查 股查查

{kind=link}